数据|新消费品牌的8大增长驱动力

文| TOP HER · 2021年3月18日

编辑 | 赵瑾

排版 | 敬师

1. 选择增量的赛道

如果把消费市场比喻成一个生态系统,那每个企业都是其中的一个物种。新物种想要融入这个生态系统并且繁衍下去,就必须找准一个生态位(niche),也就是选择赛道。丛林、天空还是海洋?总之,必须拥有丰富的资源和广阔的生长空间。

这意味着,能否定位一个增量的赛道,直接决定了品牌的增速与上限。很显然,大多数新物种都选择了去做年轻人市场,尤其是追求个性、热爱新事物的Z世代人群(1995-2009出生)。

在中国,Z世代有2.6亿人口,根据凯度和腾讯的研究,预计2020年同样将占据40%的消费力 – 即接近18万亿的市场。而Z世代在2018年的月均可支配收入就达到了3501元,比全国居民平均基准高出了49.23%。

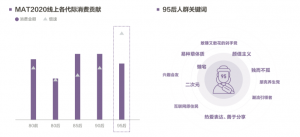

从CBNDATA的数据来看,95后人群的线上消费增速远超其他年龄层。各个品牌都在围绕他们的特质和兴趣,向下拓展品类。

(图片来源:CBNDATA)

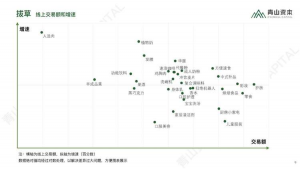

如果再来看品类维度,通过青山资本最新的研究数据,我们也可以发现新锐品牌涌现的品类GMV高、增速快,且年轻人关注度高。

(图片来源:青山资本)

Z世代已经成为部分品类核心的驱动力。以潮流消费品为例(服饰为主),可以看到过去两年间Z世代对于该市场的GMV贡献值显著提升,而GMV增速更是超过400%。

(图片来源:阿里研究院,增长黑盒)

选择年轻人这个增量赛道,究竟会为品牌的业绩增长带来什么益处呢?我们来看一个令人印象深刻的案例。

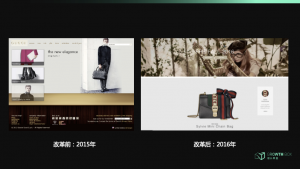

作为最老牌的奢侈品之一,Gucci曾在2010年之后面临多年增长停滞的难题,整个品牌已经到了危机的边缘。其中一个重要原因就是以中年人为主的客户人群,消费能力正在萎缩。同时,多年来产品的创意和设计也趋于死板。

集团高层洞察到年轻人消费崛起的趋势,于是在2015年后开始大力改革,先后更换CEO和创意总监。整个品牌向年轻化转型,将目标客户由过去70后为主的X世代(1965-1976),转向80后、90后为主的千禧一代(1981-1995)。

看看下面这张官网的对比图,前后间隔不到一年:你很难相信这是同一个品牌。整个品牌由高冷的风格转变为张扬鲜艳,同时,所有的营销策略、产品设计、供应链甚至线下店面装修,统统回炉重造,向千禧一代发起全面进攻。

Gucci也没给自己留后路,甚至把大部分旧款商品清仓处理了 – 在2015年,你经常可以看到Gucci专门店门口挂着”半价甩卖“的海报,后面排着几百米的队伍。为了保证公司能够把握住年轻人的市场需求,CEO还特意组建了数十人的“影子委员会”,全部由90后员工组成,跟着出席每次高管会议,专门给公司提改进建议。

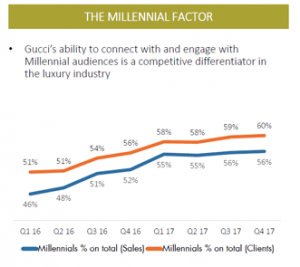

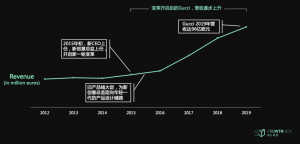

仅仅经过3年,其千禧一代的营收占比就快速增长,彻底摆脱了过去陈旧的品牌形象。到2018年,Gucci的客户中千禧一代的比例已经提升到62%。

(图片来源:Gucci)

公司的营收也开启了连续18个季度高速增长的火箭模式。

(数据来源:Gucci财报,增长黑盒)

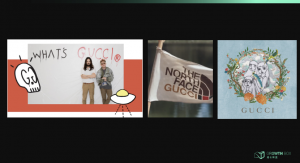

不过新物种如何在短时间内打造出吸引年轻人的产品呢?其实Gucci做了一个很好的示范:品牌联名。

从各种知名艺术家,到说唱歌手,再到North Face这种潮牌……这些IP的粉丝其实就是精准的年轻人群体,Gucci巧妙的把他们“洗”到了自己手里,大家也是双赢。

回看国内众多新锐品牌,也在通过联名的方式快速获取Z世代的注意。以代餐品牌Wonderlab为例,19年先后与喜茶、超级猩猩、甚至QQ联名。2020年底的GMV比2019年底增长了900%,而这其中有很大一部分是喜茶联名贡献的。

2. 高速的上新和迭代

产品创新的速度一直是增长的核心驱动力,新物种往往有着非常快的上新速度,同时不断进行着产品的优化和迭代。

对于一个品牌来说,新品正变得越来越重要。从天猫官方的数据可以看到,近年来新品的数量一直是翻倍增长,而新品销售所占的GMV已经从2017年的24%增长至2019年的35%。

(图片来源:阿里研究院,增长黑盒)

而从洞察到用户需求,到产品被制造出来,却是需要时间的。在2000年,一件新品从研发到上架,至少需要24个月。那时候信息传播不发达,消费品的种类也比较局限,因此消费者的需求是比较稳定的。但放到今天,品牌要是花这么久去开发产品,等上市的时候消费者需求早就变了,市场也被竞品瓜分完了。

如今,新品上架的周期普遍被缩短到6-18个月,但传统品牌或者国际大牌还是明显滞后于新物种。

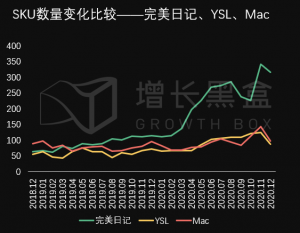

同样美妆行业为例,国际大牌的上新周期普遍在6-12个月,而完美日记可以缩短到3个月。仅在2019年,它就上新了2000个SKU。下图的曲线可以很好的反映上新的差异:

(数据来源:天猫 )

再来看看其它行业:

小熊电器:7个研发团队共278名研发人员,每年开发新品超过100款,产品研发投入CAGR60%

良品铺子:2020年上半年在售1500余款SKU,产品涵盖14大品类,新品占比18.25%。

这是因为,新物种采用了与传统大牌完全不同的产品打造流程,从需求洞察到决策的链条更简单,使得时间周期被大大缩短,打造“爆款”的效率也提升了。

(图片来源:天风证券,增长黑盒)

那么,新物种究竟是通过什么策略来进行高效的用户需求洞察呢?

一方面是利用外部的公开数据,如电商销售、社交舆情等(这个会在最后一节讲到)。

另一个重要的手段,是通过与用户的高频交互,直接通过实验和消费者反馈数据得出需求洞察,打破了消费品原有的问卷或焦点小组访谈的调研模式。

我们研究发现,许多新物种都在利用“体验官”的模式来进行新品测试:在私域征集重度用户,免费派发样品,然后收集关于配方、包装等卖点的评价。

花西子从品牌刚刚创立时,就在微博开始做“用户共创”,2019年又把这套系统搬到了小程序上,至今为止已经有上万名用户参与了产品共创。

而在2020年,爆款频出的元气森林也开始利用小程序打造了同样的体系,每次都有千人以上参与。

3. 注重颜值的提升

在今天,消费者对于颜值的需求正在急速上升。根据CBNDATA的数据,2020年消费者在各个品类搜索“高颜值”的渗透率是去年同期的2.76倍。

因此,新物种会特别注重颜值的提升,不论是产品外观设计,还是品牌宣传物料。

这一方面因为在基础的物质需求丰富之后,人类会本能追求精神层面的价值。颜值正是反映了消费者对于美好生活的寄托。牛津大学的教授查理·斯彭斯做出大量的试验表明,颜值不仅会影响人们对食物的兴趣,还会改变食物的味道,就像我们总是会从“色”、“香”、“味”三个维度来评价美食一样。

另一方面,颜值其实是高效的信息传递。如今产品的丰富度对于消费者其实是过载的,大家哪有时间坐下来慢慢对比每个品牌的卖点和功效,而视觉上的冲击,往往会引发消费者的直觉判断,促进购买决策。

我们可以借助舆情数据,来看看消费者对于颜值到底有多重视。

以咖啡行业的黑马三顿半为例,其爆款产品的天猫评论关键词中,Top10里有5个涉及外观和颜值维度。

(数据来源:魔镜市场情报)

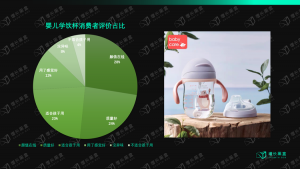

babycare在母婴行业也做出了颜值上的革新。从其爆款产品的天猫评价数据来看,消费者最多的评价还是“颜值在线”,关注程度甚至超过了产品质量本身。

(数据来源:天猫)

那么,新物种是如何把“提升颜值”这个口号落地的呢?先不谈创始人本身的品味和审美,还有没有其它的决定性因素?

我们观察到的结果也很直接:投入足够多的钱和心思,构建专业的设计师团队,天天就钻研设计这一件事,不放过每个细节。

举个例子,babycare建立了一只庞大的设计师团队,钻研如何提升颜值。其CEO李阔就是工业设计师出身,特别注重产品的设计和包装。据我们了解,单单设计天猫店铺页面的设计师就有150人,每人专注负责3-4个页面的优化。加上产品设计师,可能有300人!babycare这家公司总共3000多人,设计师就占了10%。

(图片来源:天猫)

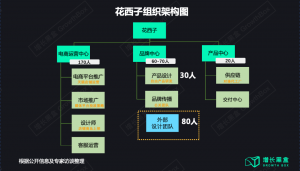

再来看花西子,整个品牌中心一半都是设计师,还聘请了80人的外部团队分包部分工作,其中不乏顶级的设计工作室,甚至还与中央美院进行了合作。

可以说,产品颜值这件事就跟人的穿衣打扮一样,你有多在乎,别人就有多在乎你。

4. 年轻化的团队

生意的本质还是人,我们会非常留意新物种的组织架构是否发生了变革,是否具有某些共性。

首先,无论是新诞生的消费品,还是传统公司进行业务创新,在组织架构上都有一个共同的特征:团队成员越来越年轻了。

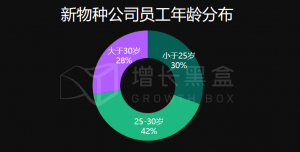

我们随机挑选了8家高速增长的消费品牌,对产品、营销、技术等核心职能的近百位员工年龄进行了抽样统计,72%的员工都是30岁以下,小于25岁的95后更是占到了30%的比例。

(数据来源:51job,增长黑盒)

最重要的一个原因是:这些新品牌就是面向年轻人市场,而同龄人最懂他们的需求 – 无论是产品的设计、营销的创意,还是客户的关怀服务。

Moody作为一家新兴的美瞳品牌,从0增长到1亿销售额仅用了10个月时间,而其创始人慈然只有27岁,整个团队也都是年轻人。因为他们面向的市场就是95后年轻人。

我的合伙人Alan曾经有个形象的比喻:这些眉笔、眼影就相当于彩笔,美妆初学者们最想看的东西就是往脸上画画的教程。所以完美日记找了15000名KOL来当老师,做了几十万份教学视频,也难怪消费者会买账。

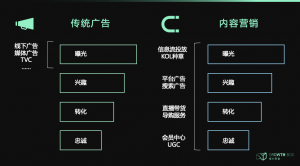

做内容本身就是一件成本高、难度大的事,新物种究竟是用什么方式来高效生产内容呢?

那就要靠大量的KOL或UGC,把内容生产“分包”出去。我们发现,不少消费品公司已经开始构建自己的MCN,打造人设IP。

我们就以最近股价大涨的尚品宅配为例。看似非常传统的家具定制生意,被它赋予了强大的数字营销能力,甚至超越了许多互联网公司。

尚品宅配自建了全国最大的家装行业MCN,旗下KOL超过300名,在全网拥有1.2亿粉丝,仅抖音平台就有8000万。而公司从0打造的IP“设计师阿爽”的粉丝数竟然接近2000W。这就导致,无论你在哪个社交平台关注或搜索家庭装修方面的知识,总能出现尚品宅配的内容。

配合后续的落地页“0元设计”收集销售线索,再引导进店转化,ROI可以高达10-20。

宝岛眼镜是一个更有趣的案例 – 它将全国1100家门店的7000多名导购全部培养成为KOC,在各大社交平台创作内容,更像是一个“全员MCN”机构。它在大众点评设立7000个达人账号、800个小红书账号、200个知乎账号,20个抖音账号。2020年1-10月,仅图文内容就输出12000篇,浏览量超过千万。而内容的方向就是为用户提供眼部健康的知识。

(图片来源:混沌大学)

7. 构建全渠道触点

今天,消费者普遍出现的特征就是注意力越来越分散,信息的获取越来越碎片化:

在10年前,消费者做出购买决策可能只需要5-7次触达,而今天根据宝洁的估算则需要30次,否则消费者对品牌根本没有感知。

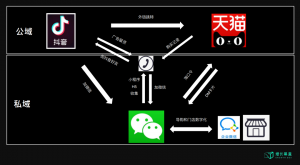

在10年前,做电商可能只需要淘宝这一个中心化的触点,就足以与消费者建立联系。而今天根据腾讯的估算,品牌平均要跟消费者建立5.2个触点,包含微信、抖音、小红书等去中心化触点。否则消费者很容易“失联”。

所以,新物种基本不再依赖单一渠道的曝光和转化,而是构建强大的全渠道运营能力,并建立DTC(direct to consumer)的体系。

我们研究过很多新品牌,大多数的确都是抓住了流量红利,投入重金在单一渠道迅速起盘。比如花西子绑定李佳琦,HFP在公众号投放了上亿广告,babycare抢占淘内资源位等等。但是他们在崭露头角后,无一例外拓展了大量新的营销触点,并不断优化配置营销投入的比例 – 公域/私域、淘内/淘外、线上/线上,都在试图走全渠道(omni-channel)的路线 – 单一触点的模式很显然无法满足品牌增长的需求。

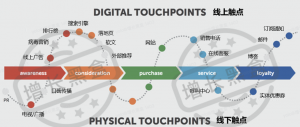

全渠道营销本质是围绕消费者生命周期构建客户旅程(customer journey),是设计多个触点之间如何承接组合,在合适的场景让消费者接受正确的信息,从而达到1+1>2的效果。

早在5年前,麦肯锡曾做过研究,构建客户旅程带来的回报远远大于运营单一触点,能够显著提升客户满意度、提升留存和推荐,并且降低流失率。

(图片来源:麦肯锡)

从另一个角度来说,构建直接触达消费者的DTC模式,也是新物种在重点投入的方向。除了想绕开电商平台和经销商的高额税收,更重要的是能够有效的掌控用户数据,敏捷反应。

如果要挑选一个全渠道营销的案例,那我们还是要把目光放回完美日记身上。它从淘外流量小红书起家,逐步扩展到千万级别的微信私域,随后建立了上百家线下门店,以DTC模式直接触达2300多万用户。

根据我们推算,在2019年完美日记35亿营收中,有28亿来自天猫等电商平台,5亿来自微信私域,2亿来自线下店。每个渠道都均匀分配了1000人左右的团队,同时有一支200人的技术团队来做全渠道数据的打通。

当然,构建完善的客户旅程并不只是线上新品牌的专利,传统品牌也能够通过模式创新,利用线下服务来完成。

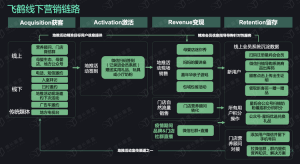

飞鹤奶粉近两年来保持高速增长,年营收接近200亿,稳居高端婴幼儿奶粉top1,经常被人称为“奶粉行业的茅台”。然而,在2017年之前,它也曾面临着增长乏力的困境。

通过战略调整,飞鹤锁定了高端奶粉的赛道,并决定从三线以下城市打开市场,绕开国外品牌在一二线城市的竞争。

那飞鹤如何去触达目标客户?作为一家传统的生产企业,其80%以上的营收都来自于各种线下代理商门店,似乎很难有什么突破。但从2018年起,飞鹤独辟蹊径,每年猛砸9亿预算,在全国举办超过50万场线下活动,借助10万+渠道门店建立了一套高效的触达体系。

从母婴店导购邀约客户开始,到活动现场的奶粉试吃和亲子活动,再到活动后的会员服务体系,飞鹤围绕宝妈的生命周期进行了精细化的运营,ROI极高,推动了业绩的快速增长。

结语

垂类精准媒体| 她经济整合营销 |数据增长决策 |高净值社群经济

北京· 上海· 香港· 纽约· 伦敦· 温哥华 |topher@topherglobal.com