买手店江湖

文| 范向东 · 2017年9月19日

近年,相比惨淡的国际环境,国内买手店迎来了爆发式增长。

作者| 范向东

随着国内国民经济快速发展,人民生活水平提高,各方面消费力量兴起。当下,消费者更注重商品品质,选择符合自身需要和消费特征的商品。新零售背景下,多品牌买手店的差异化消费体验及更符合细分消费需求的产品与服务,将成为未来的零售热点。

一、国际环境买手店行业现状

不久前,传奇买手店Colette宣布年底关店的消息炸翻了时尚圈。

Colette被誉为世界上最好的买手店,是买手店经营业态的代表,巴黎的标志之一,开创了生活方式集成店的新模式。现今的概念店或买手店或多或少都是受到了Colette的影响,有些甚至是对Colette的模仿和复制。今年七月,这家开了20年的传奇买手店突然宣布年底结业关店,理由是创始人Colette决定退休。

实际上,传统买手店行业在国际时尚圈中已是黄昏产业,Colette的关店,让买手店行业雪上加霜。在当下国际零售业低迷的形式下,以往没有任何资金支持,且担负着发掘、扶植年轻设计师重担的传统买手店行业已是寸步难行。就算是Colette,也受到时尚零售环境不断恶化的压力。

有分析指出,虽然店铺一层仍然常常人头攒动,进店消费者主要是购买一层的旅行纪念品,却很少购买单价更高的成衣。

在Colette宣布关店前,伦敦标志性独立买手店Browns在2015年宣布卖身英国电商Farfetch ,另外的米兰标志性独立买手店10 Corso Como运营实体公司Dieci Srl在2015年9月同样宣布申请破产保护,目前其米兰总店持续亏损负债超1亿,香港精品买手店鼻祖Joyce Boutique Holdings Ltd. (0647.HK) 载思集团更是连续两年亏损。

自2010年起,欧洲、美国的买手店行业已逐渐衰退,关店和卖身比比皆是。买手店业态不会消亡,但从商业角度看,买手店已不是创造利润和品牌营销的最佳选择,剩下的是对传统的保留、艺术的展示、独立设计师的刚需 。

在时尚产业已经成熟的欧美,造成买手店落伍的原因很多,主要有以下几点:

1.国际经济环境疲弱,影响时尚消费市场

2.时尚电商平台疯狂增长,买手店的商品稀缺性和丰富性无法满足消费者

3.时尚更迭加快,“即看即买”让时装周名存实亡

4.轻消费者口味多变,消费能力较弱,快时尚品牌崛起

5.亚文化成为年轻人的主流,街头品牌与明星品牌成为年轻人的心头好

6.社交网络催生了KOL,成为新的带货、推广渠道

7.线下快闪店+限量联名成为新的零售热点

综上,在欧美,时尚产业已孕育出新的商业模式,买手店行业走上下坡路。

二、国内买手店行业发展

在国内,相比国内鲜为人知的Colette,百联要开买手店才是大新闻。这个有国营背景的老牌百货巨头,在东方商厦两层楼开设大规模的买手店,并称这是时尚相关零售业态转型的一个小尝试,未来东方商厦将对标巴黎老佛爷百货(首个上海门店亦刚宣布将在陆家嘴开业)、连卡佛等国际精品百货。

专业的人做专业事,国企做时尚,业内颇有质疑之声,但无论成绩如何,国内买手店行业必然变革。

近年,相比惨淡的国际环境,国内买手店迎来了爆发式增长。

自2010年起, 中国买手店的开店速度可以用“激增”来形容,以上海为例,2014年上海约有买手店70多家,到2016年,一年里就有约80个新买手店品牌入驻上海,买手店总数接近300家。

除了上海、北京、广州这样的一线城市,杭州、成都、重庆、南京等城市也开设了20~50家买手店,很多三线城市也都新增了1~10家不等的买手店。全国买手店数量达1000家只是一个非常保守的估计。三分之二左右的买手店品牌都有建设网上商城。

综合业内影响力、开店数量、发展潜力,笔者总结出国内买手店的主力品牌,如下图所示。

本土品牌中首先出现的是一批独立买手店,大部分在2010年左右出现,对国内设计师扶植帮助,已成为国内的时尚地标。

薄荷糯米葱(BNC)和栋梁,这两家都是国内买手店行业最早的探路者,产品以国内设计师品牌为主,前者由洪晃创立,拥有充足的设计师资源,后者以推广中国设计师为己任,在国内的很强的影响力。

一尚门是目前发展良好的本土品牌,采取寄卖+自采的方式起步,聚集了国内外140多个品牌,并且融入花艺、书吧、餐饮等新业态,以精致的门店体验取胜。

D2C走线下线上融合的路线,拥有网上商城D2CMALL,以国内外高性价比的小众品牌为主要卖点。

Triple-Major是国内最早的买手店之一,以其独特的店铺风格,在引进国外知名设计师品牌方面成绩斐然。

Seven Days也是一家已经模式成熟的品牌集成店,原为香港企业,从事面料生意的张龙江在2008年将其并购时,也将其模式、团队、品牌、通路都并购了过来,目前亦立足于本土设计师。

余下的CO11、SAMMY是原本业内代理业务的公司转型建立,P PLUS、SPIGE、SF Fashion、LA RUTA DE VIA四个品牌都以鞋履为主要经营业务。

本土品牌的另一派,是百货公司旗下的买手店。

当下多品牌集合形式的买手店成为百货转型的新方向,传统百货积极引入买手店品牌的同时,也建立自己的品牌,这一类买手店主要靠原有的供应链、商品资源以及地段优势。

Hi百货号称国内第一家买手制百货,国内买手制百货先行者,2012年建立,自建买手团队全球组货,强化门店体验、增值服务,目前开店四家,已实现盈利。

东方福来德是南京新百收购百年历史的英国零售百货HoF(House of Fraser)后的国内首店,采用了“自有品牌+买手品牌+场景化销售”的全新商业模式。

西有为银泰旗下买手店品牌,首店成立于2012年,其最大的特色是在“买手模式”的基础上推出“买手店模式”,既有自采自销的自营业务,又以西有App链接海外买手店库存,实现国外门店直邮,目前模式成熟,以国际轻奢品牌为主,年销售3亿左右,在银泰体系及其他高端百货有十三家门店。

集货(JIHOOD)也是银泰旗下买手店品牌,2015年11月开出第一家门店,以智能化门店为特色,依托银泰SPP及RFID技术,提供魔镜试衣、智能试衣间、魔幻收银等科技体验,货品主要来源于天猫TOP品牌、线上TOP单品、线上原创设计师作品及生产商直采,目前已开出12家门店。

SKP SELECT是北京SKP旗下多品牌,是其向买手制精品百货转型的新业态,汇集数十个国际设计师品牌为主,并共同推出众多限量联名作品。

Assemble by Réel是上海芮欧百货16年推出的自营买手店,以国际设计师品牌为主,皆为女装。

the bálancing是百联集团转型升级的新尝试,根据官方消息,首店进驻东方商厦两个楼层,规模巨大,依靠专业的买手团队,汇集了奢侈品品牌、轻奢、设计师品牌、街头品牌及家具与生活方式品牌,势头十分迅猛。

外资品牌方面,都是发展较为成熟的品牌。香港方面以连卡佛、I.T.、Joyce为主,其中I.T.以其年轻、潮流的定位在大陆发展良好,但Joyce被爆近年亏损较大。欧美品牌多选择与本土服装企业合作,老佛爷与I.T集团,10Corso Como与赫基集团,Maria Lusia与品嘉集团,其中爱徒(ATTOS)主营鞋履、包袋、配饰和香水,近年大陆扩张迅速。

从目前国内买手店行业看,外资买手店品牌规模越大,风格越先锋,其进入大陆市场阻力越强,大部分都选择有国内市场经验的合作伙伴。单品类、性价比、年轻化的品牌有较好的发展。

国内独立买手店方面,近年暴增,但做得好的,要么影响力足够大,风格受到广泛认可,要么能耐得住前期的亏损,依靠专业团队长期培养。事实上,现今的买手店的盈利周期大多是3至5年,国外的买手店品牌因为资金充足大多可以花费几年时间“养店”,而国内小一点的买手店资金周转的问题比较普遍。此外,高性价比、单品类的品牌更容易存活。

百货旗下买手店是目前国内买手店行业的新增长点,尤其是在国内出现实现盈利的买手制百货后,必然会有大量百货跟进。从目前的样本看,资金、商品供应链与门店位置是其大优势。

三、激增原因

多品牌买手店,或者买手模式,都已不是新东西了,在电商变革线下零售的压力下,为何近年在国内大量出现,传统百货业拿它转型?原因主要是以下三点。

1. 起步晚

买手店,或者说买手模式,上世纪五十年代就已在欧洲使用,而大陆直到上世纪末才出现买手店业态。对大多数人来说,买手店还是新鲜事物。

由于经济与历史的原因,国内服装产业成型几乎要到上世纪末,直到2010年前后国外品牌进入中国市场,给国内时尚产业启蒙式的影响,消费者也在追逐LOGO之后,思考生活方式问题,这时国内买手店才能应时而上,对于80后90后来说,相比百货、电商,去买手店购物是更有逼格的时尚体验。

2. 独立买手店,玩票性质居多

除了洪晃等心系行业未来的业内人、代理业务转型者,大部分买手店都是理想或兴趣。时尚一直是个诱人的行业,表面的光鲜吸引人们进入这个行业,不过想做买手店,只有钱和喜欢不行,没有商品渠道、商业审美和运营能力,三年还不关店就是吃着亏损纯做兴趣。

笔者走访中还有一类所谓的买手店,店主大多做翻版批发生意,买来大牌服装翻版生产批发,样衣积累多了直接开个店,这种店无法称为买手店。

3. 百货转型大势所趋

在欧洲,买手制百货是常态,欧洲做自主品牌连锁经营的企业规模一般都在5000万以上,这样的企业才有能力进行连锁专卖,究其原因,欧洲的服饰零售,多品牌集合店、买手店是主要的业态。而欧洲大百货公司往往都有各自的特色,小公司也能凭借差异定位生存。

目前国内个性化消费趋势愈演愈烈,百货行业再依靠“卖坑位、收房租”的招商模式已无法应对人力、租金上涨以及互联网的压力,当下,就算赔钱让引流能力强的商家入驻,也未必带得起一层的销售。就目前的形式看,买手制是百货业和购物中心转型的大趋势。

四、未来趋势

当下,消费能力、审美水平、零售需求会推动这个业态的发展,消费市场潜力巨大。

从目前国内外在华的主力买手店品牌来看,我们可以按重要性提取以下四点:

1. 专业的买手团队

2. 资金

3. 名气、资源

4. 刚需、兴趣

由此,以后可能加入这个业态的有:

1. 有经验的企业或买手

2. 知名设计师、媒体、时尚品牌

3. 百货、零售企业

4. 兴趣者

从当下的发展看,独立买手店将会大洗牌,能活下来的实力、名气缺一不可。国内新起步的设计师品牌将主要依靠这些买手店。

百货、零售业会有大量转型进入买手店这一业态,预计未来几年会有大批服装人才进入百货零售业,这一批买手店,将主营已成熟运营的的国际轻奢和设计师品牌,拼的是背后的供应链和商品资源,是性价比和商品丰富度。此外,能否融合线上线下也会成为致命点。

对于百货转型买手店,笔者是看好的,近年电商的压力打开了传统百货的陈旧气象,再不拥抱新模式无异于坐以待毙。银泰的两个品牌都是很好的转型案例,一个走智能化样本,一个做原有电商平台的线下渠道,都利用了自身原有的优势,没有硬拼设计与风格等艺术领域。

此外,必须以国外同行为前车之鉴,积极融合线上线下,以及利用智能设备、大数据、内容平台等新工具提高业态生命力。

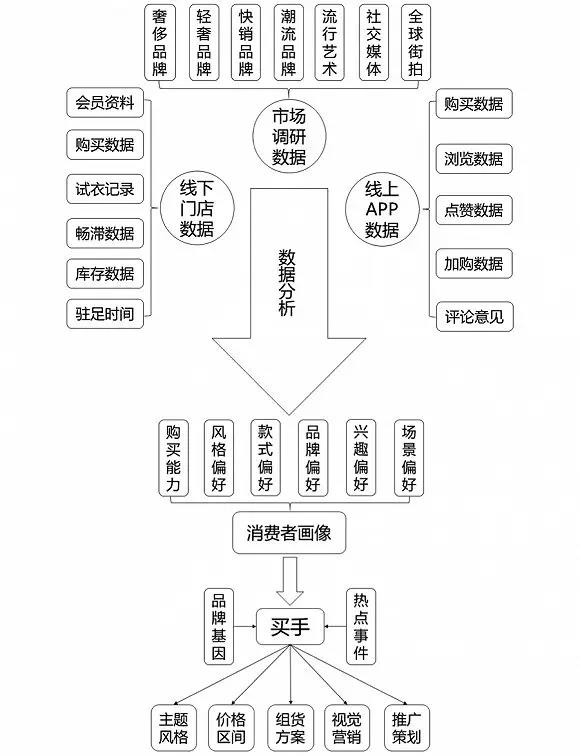

作为买手店运营核心的买手,在新零售时代读懂数据要比选对商品更重要。这需要买手除自身业务能力外,更积极利用大数据。上图是一个基本的数据辅助买手决策框架,相比传统买手的依靠经验、直觉及较少的数据,互联网、智能设备和大数据能增强买手各方面决策准确性。

时尚买手方向,从垂直电商领域来看,yoho!有货具备良好的经验基因,但涉及大数据、人工智能技术在买手方向的运营,肯定远不及阿里、京东,但后二者也有路径上的明显差异。服饰类目一直是阿里长板、京东短板。

阿里可以在现有的时尚服饰天猫旗舰店展销数据结合阿里文娱,在“时尚”热点上更有主动引导优势,但阿里平台商业模式注定了只是“指导”性服务输出。相比之下,京东略显单一,虽然京东2014年开始布局时尚产业,今年又斥资3.97亿美元成为英国奢侈品电商平台Farfetch大股东,是从头部供应链的思路去提升自己的“买手”能力,但治标不治本。

而买手店这条路在中国,仍将是“前仆后继”的过程……

-END-

欢迎你来微博找我们,请点这里。

也可以关注我们的微信公众号 “TOP HER”【ID: top-her】

来源: 虎嗅网 ,转载请联系授权。

Precio De Cialis En La Farmacia п»їcialis Precio Cialis Tadalafil Super Kamagra Billig

Viagra Dove Si Acquista Will Propecia Work Forever Hair Loss Propecia Dolore Prostata Priligy Yahoo Answers Online Cialis With No Prescription Priligy Epilessia

Where To Purchase Diflucan Does Cvs Sell Zenegra viagra Tadalafil Ebay

Propecia Libido Increase Cialis Lilly Prezzo canadian pharmacy cialis Cialis 5mg Online Without Prescriptions

Acquisto Senza Ricetta Medica Cialis Forum Viagra Cialis Et Autres Cialis Precio Viagra Con Receta Levitra Interazioni